界面新闻记者 |

界面新闻编辑 | 王姝

截至4月21日,已有27家A股上市银行公布了2024年财报。

据界面新闻记者梳理,利率下行期,上市银行资产端贷款等各类资产收益率均有不同程度下降,但存放央行款项收益率却保持平稳甚至还逆势上升。

究其原因,一方面,中国法定存款准备金和超额存款准备金利率保持稳定;另一方面,加息周期中,美国等发达经济体准备金利率上调,在海外拥有分支机构的国股行存放海外央行的收益率大幅上行。数据显示,2024年工行、建行、中行、招商银行等国际化业务突出的银行存放央行款项收益率高于国内法定存款准备金利率(1.62%)。

展望看,随着国内存款准备金制度改革的推进,法定存款准备金利率可能下调,上市银行存放央行款项收益率或转为下行,稳息差压力将进一步加大。

逆势上行的推动力

商业银行的资产主要由现金和存放央行款项、同业资产、发放贷款及垫款、金融投资和其他资产组成。在利率下行期,同业资产、发放贷款及垫款、金融投资收益率均出现下降,但存放央行款项收益率却保持稳定甚至还逆势上行。

比如建设银行2024年生息资产平均收益率为3.18%,相比上年下降27BP,其中贷款、金融投资、存放同业款项及拆出资金平均收益率分别下降39BP、16BP、13BP,但存放中央银行款项平均收益率逆势上行1BP至1.67%。

不止国有大行,其他类型的银行也是如此。比如2024年中信银行存放中央银行款项平均收益率为1.63%,相比上年上升了3BP;2024年宁波银行存放中央银行款项平均收益率为1.39%,相比上年下降了1BP;郑州银行则上行5BP至1.4%。

上市银行存放中央银行款项主要包括法定存款准备金和超额存款准备金。分析来看,当前上市银行存放中央款项平均收益率保持稳定主要因为中国法定存款准备金利率、超额存款准备金利率均保持稳定,2020年4月后二者的利率水平一直保持在1.62%、0.35%。

对于上市银行而言,如果超额准备金占比减少,那么其存放央行款项的收益率就会出现上升;如果超额准备金占比上升,那么其存放央行款项的收益率就会有所下降。

值得注意的是,工商银行、建设银行、中国银行、招商银行等存放中央银行款项平均收益率还高于中国法定存款准备金利率。“可能还受到国外缴纳的外币存款准备金影响,外币存款准备金利率较高,导致存放中央银行款项平均收益率高于国内法定存款准备金利率。”某股份行资产负债部人士表示。

据了解,发达经济体央行也会对缴纳存款准备金的金融机构支付利息,其支付利率由市场利率水平确定,比如美联储参考缴存期联邦基金利率的平均值对金融机构支付利息,欧央行法定准备金利率与主要再融资操作的利率挂钩,超额准备金利率则与存款便利利率挂钩。

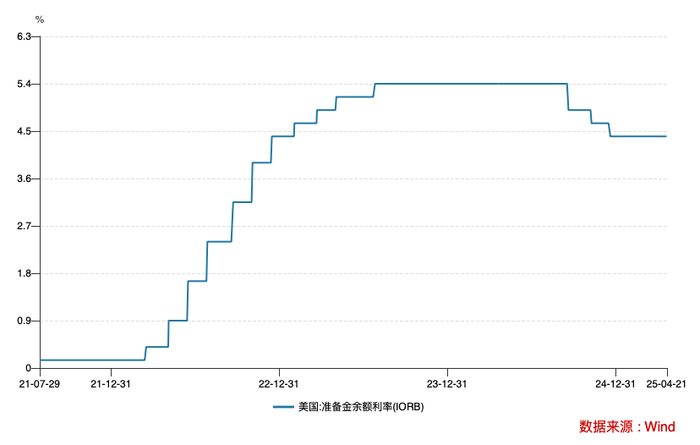

2022年以来,美国等发达经济开启新一轮加息,存款准备金利率也“水涨船高”。以美国为为例,准备金利率由2022年的0.15%上升至2023年9月的5.4%,直至2024年9月才开始下调,目前仍保持在4.4%的高位。

国有大行及股份行在海外有相当比例的分支机构,它们也需在海外缴纳准备金或在海外央行有存放。比如工商银行就在年报中披露称,于2024年12月31日本行境内分支机构的人民币及外币存款准备金缴存比率分别为8%及4%,本集团境外分支机构的缴存要求按当地监管机构的规定执行。超额存款准备金包括存放于人民银行用作资金清算用途的资金及其他各项非限制性资金。

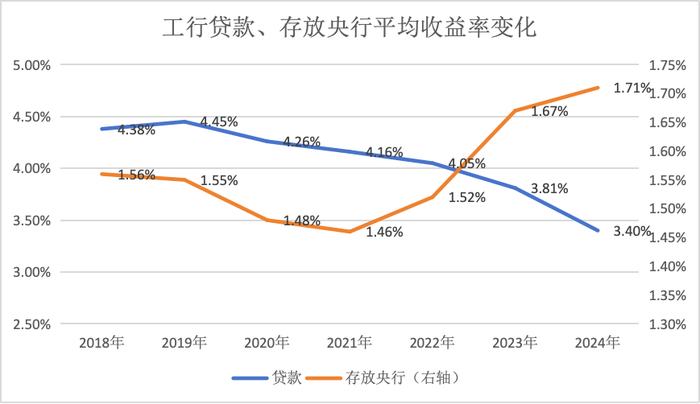

随着美国等发达经济体准备金利率上调,国股行存放央行的收益率也出现上行,并高于几无海外业务的城农商行。财报数据显示,工商银行2021年存放央行款项平均收益率为1.46%,2022年后持续上升,2023年、2024年分别为1.67%、1.71%,连续两年高于国内法定存款准备金利率。

横向比较看,2024年国股行存放央行款项平均收益率在1.6%左右,而城农商行则在1.4%左右。

法定存款准备金利率或下调

商业银行是利率传导的关键一环。2019年8月央行推动LPR改革,贷款利率锚定MLF(后调整为7天逆回购利率),央行政策利率由此能够有效影响商业银行贷款、金融投资、同业资产三大类资产。随着近年来政策利率持续下调,这三类资产的收益率逐步下降。

以工行为例,2024年贷款、金融投资、同业资产平均收益率分别为3.4%、3.12%、2.83%,分别相比2018年末下降了98BP、53BP、77BP,但存放央行款项收益率却保持平稳甚至还有上升。当前上市银行存放央行款项占总资产的6%左右,其收益率平稳对稳定商业银行净息差起到了重要作用。

(数据来源:根据年报整理)

这背后则是国内存款准备金利率保持稳定。央行自1985年开始对存款准备金支付利息,期间结合货币政策目标及市场利率变化多次下调存款准备金利率,不过2008年11月将法定存款准备金利率降至1.62%后再未调整,2020年4月将超额存款准备金利率降至0.35%后也再未调整。

随着近年利率中枢下调,一些利率指标和存款准备金利率已发生倒挂,比如当前7天逆回购利率为1.5%,银行拿7天逆回购的钱缴准甚至能挣0.12个百分点的利差,存款准备金制度的改革已提上日程。

央行2月13日公布的《2024年第四季度中国货币政策执行报告》指出:“存款准备金制度的改革和完善,始终围绕服务于宏观调控的核心使命。未来,中国人民银行将继续根据经济金融形势变化和金融市场发展情况,进一步完善存款准备金制度,发挥好存款准备金工具的政策调控功能。”

界面新闻记者采访了解到,改革的方向可能包括:取消5%的隐形底线或适当下调至3%,将中短期国债纳入存款准备金,优化定向降准考核方式等。此外,市场预期,人民银行可能建立存款准备金利率和政策利率挂钩的机制,以进一步畅通利率传导渠道。

中国人民银行原西安分行鱼飞霞等人2021年通过比较国际经验后表示,主要发达经济体央行的准备金利率与政策利率挂钩,并定期对政策利率进行调整,较好地发挥了对市场利率的调控作用,建议中国央行根据利率市场化程度,使法定准备金利率和超额存款准备金利率更具弹性,尝试发挥准备金利率的调控作用。

2024年6月以来,中国政策利率逐步明确为7天逆回购利率,如法定存款准备金利率也锚定7天逆回购利率,则意味着商业银行资产端绝大部分资产收益率均挂钩政策利率,但考虑到当前7天逆回购利率已低于法定存款准备金利率,改革后法定存款准备金利率大概率下调。

某国有大行金融市场部人士称,当前法定存款准备金利率与政策利率发生倒挂,后续政策利率预计继续下降,央行自身“存贷利差”或将继续为负,因此,央行可能会适度下调法定存款准备金利率。超额存款准备金利率可能由固定利率调整为政策利率减点的模式,调整后可能适度上调,以收窄利率走廊。

在商业银行资产负债表中,法定存款准备金占存放央行款项的八成左右。如法定存款准备金利率下调,上市银行存放央行款项收益率或转为下行,净息差压力可能将进一步加大。