界面新闻记者 |

2025年一季度,券业迎来开门红。

据季报数据,今年一季度,42家上市券商合计实现营业收入1259.30亿元,同比增长24.6%;实现归属于母公司股东的净利润521.83亿元,同比增加83.48%。

其中,37家券商净利润同比增长,22家增幅超50%,7家实现翻倍式增长。

头部券商优势依旧显著,其中,中信证券(600030.SH)以177.61亿元营收、65.45亿元净利润稳居行业第一,同比分别增长29%和32%,经纪、自营、投行业务均贡献稳定收入。国泰海通(601211.SH)净利润同比暴增391.78%至122.42亿元,主因并购重组带来的资产整合效应及自营业务收益提升。华泰证券(601688.SH)营收82.32亿元、净利润36.42亿元,同比分别增长35%和59%,财富管理与机构服务业务表现亮眼。

中小券商分化加剧,具体看来,东北证券(000686.SZ)、东吴证券(601555.SH)、国海证券(000750.SZ)等净利润同比增幅超100%,主因低基数效应及自营业务扭亏为盈。财通证券(601108.SH)、第一创业(002792.SZ)等因金融资产投资收益下滑,净利润同比下降超30%。

营收百亿俱乐部扩容

整体来看,42家券商在营收和净利润方面均展现出强劲的增长势头,多数券商业绩喜人。

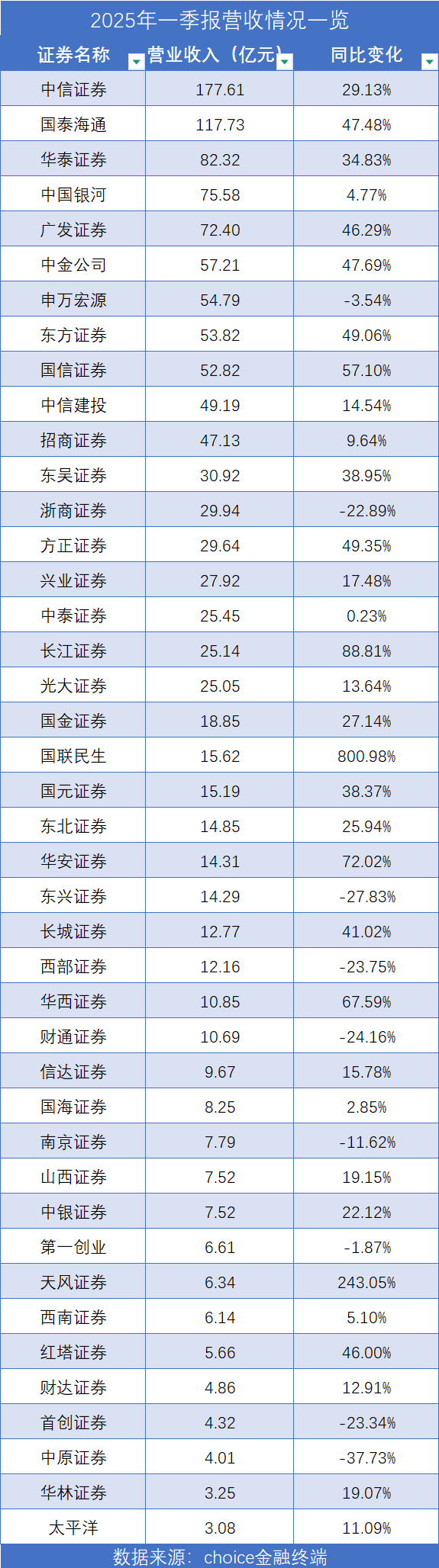

在营业收入方面,Choice金融终端显示,共有2家证券公司突破百亿大关。中信证券以177.61亿元的营业收入稳居榜首,同比增长29.13%。合并后的国泰海通以117.73亿元位列第二,营业收入同比大幅增长47.48%。

值得关注的是,营收前十的座次出现调整。东方证券(600958.SH)以53.82亿元的营收强势挺进前十,位列第8位,营业收入同比增长49.06%。而传统大型券商招商证券(600999.SH)则跌出前十,一季度营业收入为47.13亿元,排名下滑至第11位。

净利润表现尤为引人注目。42家上市券商中,共37家一季度净利润实现增长,其中22家增幅超过50%。

国泰海通以122.42亿元的净利润高居榜首。公司解释称,“主要原因是吸收合并海通证券带来的负商誉导致营业外收入增加,剔除该因素后,净利润为32.93亿元。”中信证券和华泰证券分别以67.62亿元和36.43亿元的净利润位列第二和第三。

同时,一部分中小券商因此前低基数,业绩实现“深蹲跳”。例如,东北证券净利润同比大增859.84%,主要得益于财富管理业务和投资业务收入的增长,而去年同期较低的基数也是重要因素。红塔证券(601236.SH)、华西证券(002926.SZ)等券商也实现了业绩翻倍增长,摆脱了去年同期的低迷状态。

长江证券(000783.SZ)和方正证券(601901.SH)则实现了单季利润规模超过去年总量半数的好成绩。具体看来,长江证券一季度净利润近9.80亿元,已超过去年全年净利润的50%。方正证券一季度净利润为11.79亿元,同比增长51.59%。

在整体向好的背景下,也有中小券商净利润出现下滑。其中,财通证券与首创证券(601136.SH)的降幅均超过30%。财通证券表示,主要原因是金融资产投资收益及公允价值变动影响导致营业收入减少。首创证券则称,债券市场波动导致资产管理业务收入下降。

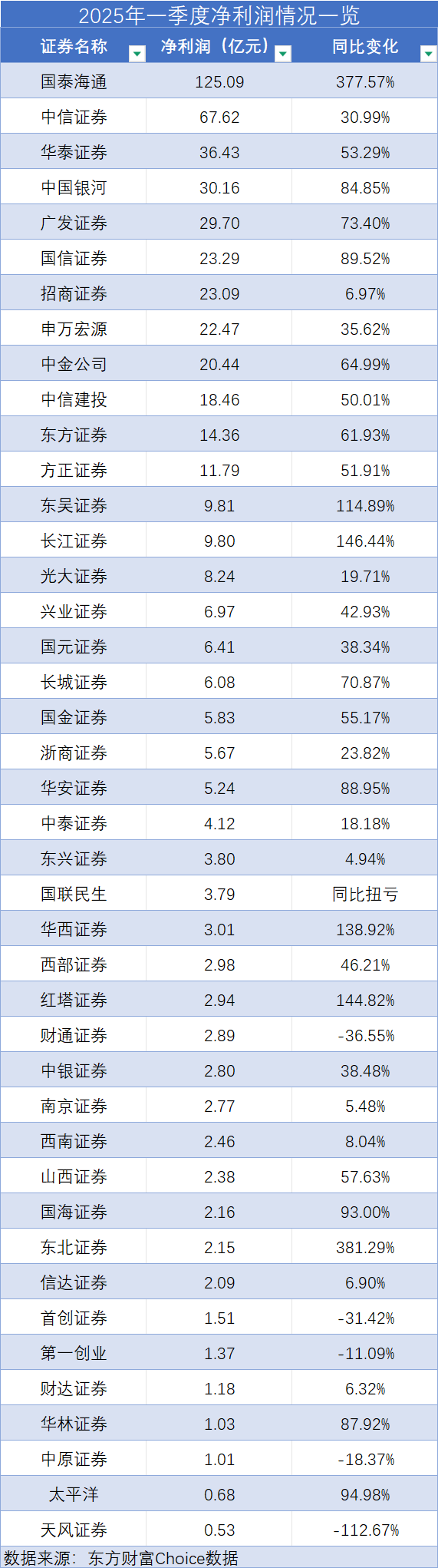

三家券商经纪业务收入突破20亿元

Choice金融终端显示,2025年第一季度,券业经纪业务整体表现强劲。42家上市券商的经纪业务手续费净收入均实现增长,增幅中位值高达48%。

根据公开数据,今年一季度日均股基成交额达到1.77万亿元,同比大幅增长72.1%,加之权益类公募新发份额同比翻倍至1101亿份,为券商经纪业务带来了显著收益。

共有三家券商的经纪业务净收入突破20亿元,去年同期仅有一家。中信证券以33.25亿元的净收入稳居榜首,同比增长36.18%。国泰海通紧随其后,净收入为26.52亿元,排名第二。广发证券(000776.SZ)以20.45亿元位列第三,同比增长50.66%。

招商证券和华泰证券分别以19.66亿元和19.36亿元的净收入排名第四和第五,同比分别增长49.01%和42.60%。

值得注意的是,国信证券(002736.SZ)的经纪业务手续费净收入同比增长72.54%,达到18.61亿元,增幅在上市券商中居前,但其排名仅从去年同期的第8位上升至第7位,显示出行业竞争的激烈程度。

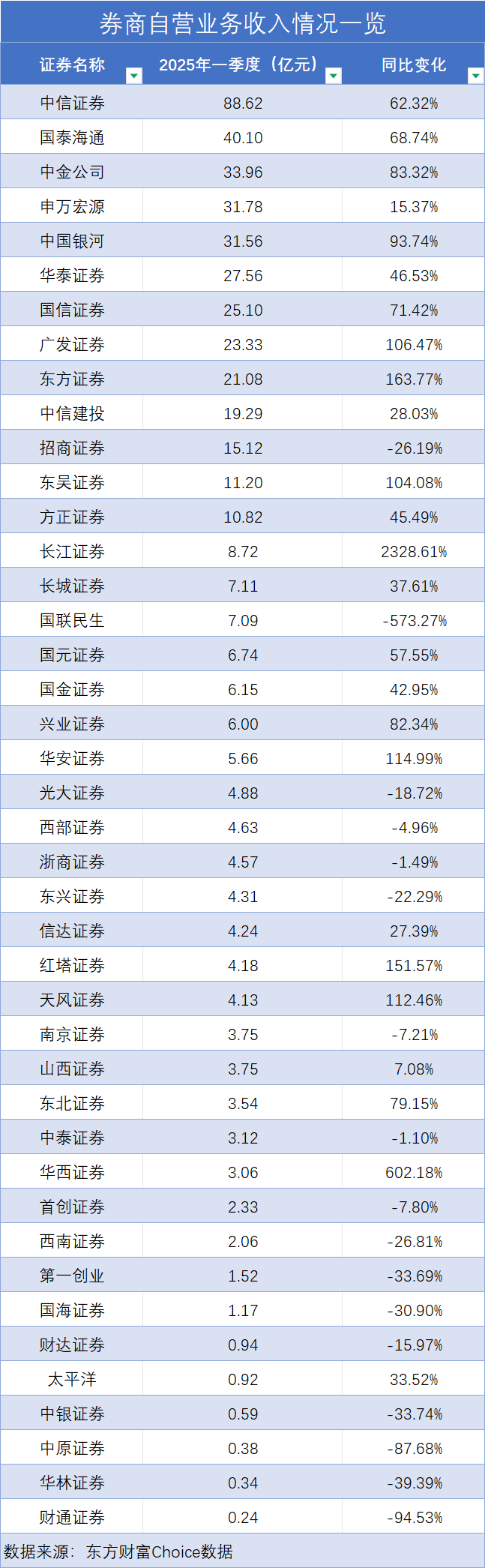

自营业务机遇与挑战并存

自营业务成为券商一季度业绩分化的关键因素。根据“投资收益-对联营企业和合营企业的投资收益+公允价值变动净收益”的计算口径,报告期内共有25家上市券商的自营收入实现增长,占比近六成。

中信证券以88.62亿元的自营业务收入位居第一,同比大幅增长62.32%。国泰海通以40.10亿元排名第二,中金公司以33.96亿元位列第三,同比增长83.32%。

同时,也有16家券商的自营收入出现下滑。其中,财通证券同比减少94.53%,中原证券(601375.SH)减少87.68%,华林证券(002945.SZ)、中银证券(601196.SH)、第一创业和国海证券的降幅均超过30%。招商证券自营收入同比减少26.19%,在大型券商中表现相对较弱。

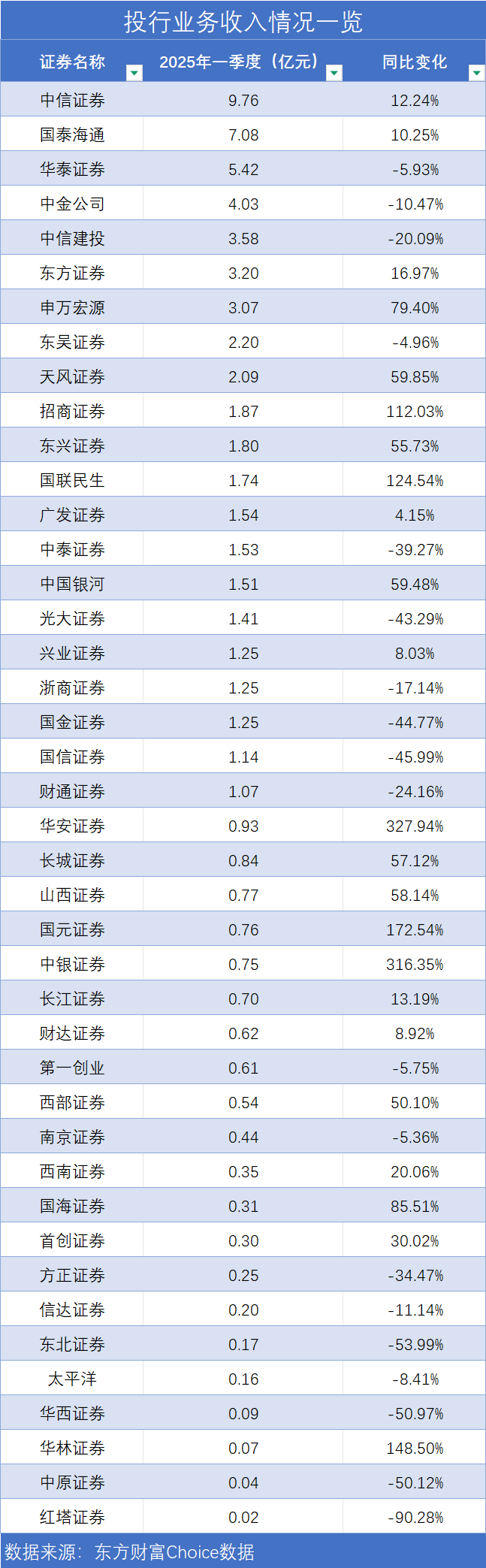

投行业务呈现结构性发展

今年一季度,投行业务呈现结构性发展态势,股权融资规模处于低位,而债券融资规模则有所增长。23家券商的投行收入实现增长,19家出现下滑。

中信证券以9.76亿元的投行手续费净收入排名第一,同比增长12.24%;国泰海通以7.08亿元位列第二。华泰证券以5.42亿元排名第三,同比下降5.93%;中金公司(601995.SH)以4.03亿元排名第四,同比减少10.47%。此外,有17家券商的投行手续费净收入超过1亿元。

天风证券(601162.SH)以2.09亿元的投行手续费净收入排在第9位,而过去在投行业务中表现较好的国金证券和国信证券分别排在第19位和第20位。

从同比表现来看,华安证券(600909.SH)、中银证券的投行手续费净收入均增长逾300%,国元证券、华林证券、国联民生和招商证券也实现了翻倍增长。但也有红塔证券、华西证券、方正证券、东北证券、国信证券、国金证券(600109.SH)、中泰证券(600918.SH)投行业务净收入同比下滑超三成。

资管业务业绩分化显著

2025年一季度,券商资管业务业绩分化明显。19家券商的资管手续费净收入实现正增长,23家出现下滑,正负增长券商数量接近持平。

中信证券以25.63亿元的资管手续费净收入排名第一,同比增长8.69%。广发证券的资管表现优于合并后的国泰海通,前者净收入为16.92亿元,同比增长5.26%,后者为11.68亿元,同比增长27.2%。

中泰证券以5.39亿元的净收入超越华泰证券,排名第四,同比增长12.19%。华泰证券的资管收入同比锐减61.70%,降至4.24亿元,排名滑落至第五。

第一创业以2.45亿元的资管手续费净收入跻身前十,同比增长8.36%。而去年同期在前十阵容的首创证券,其资管手续费净收入大幅下滑52.52%,排名跌至第19位。

从同比变化来看,招商证券和长城证券(002939.SZ)的资管手续费净收入均增长超过40%。与此同时,太平洋(601099.SH)、山西证券(002500.SZ)、华泰证券、首创证券、红塔证券、华林证券和南京证券(601990.SH)的资管手续费净收入均出现“腰斩”。

券商板块景气度和盈利有望持续改善

近期不少分析师关注到,近期披露的公募基金一季报显示,公募基金在一季度对包含券商在内的非银板块持仓有所下降。不过,不少分析师指出,看好下一阶段券商板块景气度及盈利的持续改善。

例如,根据东吴证券非银分析师孙婷最新研报,2025年一季度末公募基金股票投资中非银金融行业总持仓0.83%(含同花顺),环比2024年末下降0.39pct。孙婷指出,目前非银金融行业持仓占比和估值分位仍处于历史低位。自2024年9月24日以来,增量政策持续推出,市场交投情绪大幅回升,非银金融行业作为资本市场的重要参与者,后续有望持续受益于市场环境改善。

招商证券非银首席郑积沙认为,“4月7日以来对资本市场全面呵护的政策有力缓解了市场风险,带动投资氛围积极向上。结合市场多数个股处于相对低位,且流动性充裕背景下,资本市场景气度有望持续改善,券商的景气度和盈利或将迎来持续改善。”

“2025年后续时间内,证券行业的整体经营环境有望持续回暖,短期波动难撼中长期向好趋势。目前券商指数仍处于震荡整固期,静待下一轮上涨周期的开启;同时,市场各方积极维护资本市场平稳运行,估值再度走低为布局券商板块提供了良好契机。伴随着后续增量政策的持续推出、市场再度转强以及情绪回升,叠加行业基本面的持续改善,券商板块有望迎来业绩与估值的‘戴维斯双击’。”中原证券非银首席张洋认为。