界面新闻记者 |

界面新闻编辑 | 陈菲遐

动力电池电解液龙头天赐材料(002709.SZ)的业绩还在下滑。这家公司2024年营收125亿元,同比下滑19%;归属净利润4.84亿元,同比下滑74%。

面对产业供给过剩、产品价格大跌,天赐材料只能计提减值损失、降低毛利,同时背负不断高升的有息负债。

过剩的周期与暴跌的价格

和一般的化工品类似,电解液具有典型周期特征,全行业供需决定着电解液企业的“生死”。由于近年企业一窝蜂新建产能,电解液市场已出现严重的供给过剩。

中金证券预计,2025年电解液需求量为274.4万吨,仅有效产能便高达368.6万吨,产能利用率较低。起点研究数据则预计2025年全球电解液规划产能为600万吨,全球需求预计为260万吨左右,产能过剩严重。未来,行业开工率可能下滑至40%-50%。

由于电解液具有保存受限的特性,难以做到大规模、长期储存,所以库存对价格端的缓冲有限,因此一旦产能过剩企业方或停产或亏损出售,整个行业价格波动相较其他周期行业更为巨大。天赐材料在与投资者互动交流时也曾表示, 电解液基本没有库存,主要是根据销售订单生产,核心材料环节的库存水平基本为满足后端电解液生产周期来定,大概在2-4周。

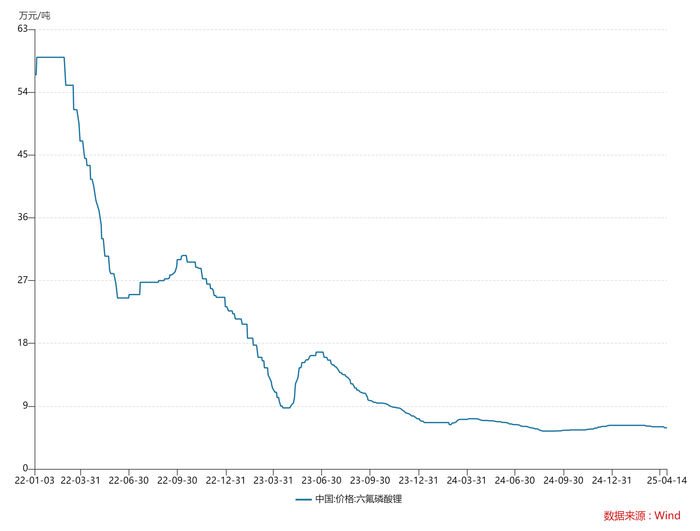

过剩周期开启之下,电解液价格自然一崩再崩。继过去三年连续暴跌,2025年六氟磷酸锂(六氟磷酸锂和电解液价格具有高相关性)价格已跌至5.9万元/吨,相较年初的6.25万元/吨又下跌5.6%,相较2022年高点的59万元/吨已跌去90%。

和其他周期品类似,电解液生产门槛较低,产品间差异化不足,这是电解液本轮下跌的核心原因。在新能源电池热“风口”下,短时间内诸多中小厂商突然进入电解液行业,以低价抢占市场,由此导致整个行业生态陷入降价的泥潭。

天赐材料也坦言, “电解液行业经过前两年的大规模扩产,正处于供需格局变化周期,行业产能较为充裕,普遍都处于开工率较低的状态;由于持续的低盈利水平,新进入者的建设及开工计划也进展缓慢。”

数据方面,根据光大证券统计,2024年上半年电解液经营现金比率(经营现金比率=经营性净现金流/销售收入)为-8%,自2017年动力电池进入快速发展期以来首次为负。经营现金比率是一个衡量企业经营效率与现金回收能力的指数,是评估企业“造血能力”的核心指标,反映企业将销售收入转化为实际现金流入的能力。一般来说,当指数低于10%意味着收入未能有效转化为现金,存在应收账款积压、客户拖欠或过度依赖赊销,需警惕流动性风险。

在锂电各环节中,只有三元正极、电解液、设备这三个环节经营现金比率为负。

历史最高的有息负债率

受电解液价格不断下滑及行业竞争格局影响,天赐材料的盈利水平基本处于底部承压状态。2024年公司毛利率已跌至18.89%,创出历史新低,2022年这一数据为38%;销售净利润率则跌至3.8%,创出近5年新低。

此外,2024年天赐材料合计计提减值金额3.52亿元,其中信用减值损失1.23亿元,存货跌价准备1.54亿元,固定资产减值损失0.61亿元,商业减值准备0.14亿元。公司计提的主要原因便是受碳酸锂价格下跌影响,库存的矿及含锂原材料存在减值迹象。

截至2024年末,天赐材料有息负债63.97亿元,占公司归母净资产的49%。其中一年内到期的非流动负债为4.24亿元,短期借款15.2亿元,长期借款10.4亿元,应付债券34.13亿元,短期借款、长期借款和应付债券都是历史最高值。

受借款大增影响,2024年公司有息负债率已攀升至26.83%,创出历史新高,财务费用也上涨至1.84亿元,同样创出历史之最。需要指出的是,近年来整个利率周期处于下行阶段,天赐材料利息却逆势同比大涨11%。

天赐材料还有大量隐形负债。截至2月22日,公司及纳入公司合并报表范围内子公司提供担保余额为17.4亿元,占最近一期经审计净资产的13.03%;公司及其子公司对合并报表外参股的公司提供的担保余额为0.7亿元,占最近一期经审计净资产的0.51%。

高负债低价格,天赐材料也扛不住了。